Warszawa, 6 kwietnia 2021 r.

Memorandum ZPP – jednolita stawka 5% VAT to ratunek dla gastronomii i niewielki koszt dla budżetu

Związek Przedsiębiorców i Pracodawców od miesięcy proponuje wprowadzenie jednolitej stawki VAT w wysokości 5% na wszystko w gastronomii. Wbrew pojawiającym się w przestrzeni publicznej opiniom, istotą tej zmiany nie jest zwiększenie popytu na usługi gastronomiczne przez obniżenie cen. Dzięki niższej stawce VAT zyskaliby restauratorzy, których działalności po otwarciu stałyby się znacznie bardziej rentowne, co umożliwiłoby im odbudowę mimo niższych obrotów.

Uważamy, że omawiany instrument może być nie tylko skuteczny, lecz również – w skali wydatków na ratowanie gospodarki – tani. Przytaczane w dyskusji szacunki kosztów jego wprowadzenia na poziomie 1,2 – 1,5 mld zł odnoszą się do dochodów budżetowych z VAT w gastronomii w 2019 roku, a więc wartości w tej chwili zupełnie niereprezentatywnej. Mając to na uwadze, przygotowaliśmy własną analizę ekonometryczną dotyczącą realnego kosztu wprowadzenia tej punktowej reformy. W zależności od przyjętego spadku obrotów w gastronomii w 2020 roku (oficjalne dane nie zostały jeszcze opublikowane), koszt ten mieścić się może w granicach od 350 do 700 mln zł, przy czym jako średnią wartość należałoby uznać ok. 500 mln zł. Poniżej przedstawiamy szczegóły naszej analizy.

Do pomiaru dodatkowych pozytywnych makroekonomicznych skutków obniżki i ujednolicenia stawki podatku VAT na usługi gastronomiczne proponujemy dynamiczny keynesowski model gospodarki otwartej, dwusektorowy-rozszerzony o wyróżnienie sektora usług gastronomicznych spośród pozostałych dóbr konsumpcyjnych. Punktem wyjścia jeśli chodzi o wielkość przychodów sektora usług gastronomicznych stanowią dane GUS, Bank Danych Lokalnych, Przychody z działalności gastronomicznej w 2019 roku (Tabela 1). Na ich podstawie oszacowano wpływy z tytułu podatku VAT i ważoną efektywna stawkę VAT, biorąc zarówno pod uwagę przychody ze sprzedaży towarów handlowych, przychodu z produkcji gastronomicznej, przychody ze sprzedaży napojów alkoholowych i wyrobów tytoniowych oraz pozostałej działalności.

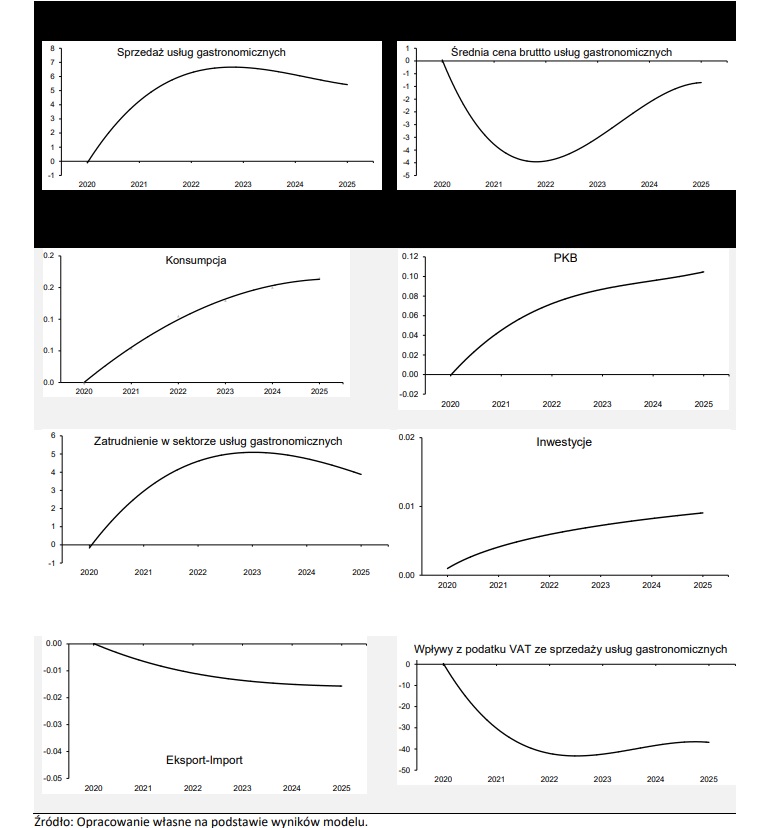

Treścią scenariusza jest szok na efektywną stawkę VAT na usługi gastronomiczne nakładany w połowie 2021 roku.

Skutki wprowadzenia jednolitej 5% stawki VAT

Wzrost sprzedaży usług gastronomicznych: + 6,62%

Średnia zmiana ceny brutto usług gastronomicznych: – 4,36%

Wzrost PKB: + 0,10%

Konsumpcja gospodarstw domowych: + 0,16%

Dochody budżetowe z VAT na usługi gastronomiczne w stosunku rocznym: – 0,713 mld zł (przy założeniu 40% spadku przychodów sektora w 2020 roku) / -0,534 mld zł (przy założeniu 55% spadku przychodów sektora w 2020 roku) / – 0,356 mld zł (przy założeniu 70% spadku przychodów sektora w 2020 roku)

Obniżka VAT jako element łagodzenia negatywnych sektorowych skutków spowodowanych spadkiem sprzedaży wywołanym lockdownem i pogorszeniem nastrojów konsumenckich działa na gospodarkę trzema kanałami. Pierwszym z nich jest wzrost konsumpcji (0.16% w 2022 roku) i PKB (0.10% w 2022 roku) bezpośrednio związany ze spadkiem ceny brutto usług gastronomicznych o 4,32% i wzrostem sprzedaży usług gastronomicznych o 6,62% rocznie. Kolejnym kanałem, szczególnie istotnym z perspektywy utrzymania względnie dobrej koniunktury gospodarki, jest łagodzenie negatywnych skutków kryzysu na poziomu zatrudnienia w sektorze usług gastronomicznych. Zaproponowana w analizie obniżka VAT podnosi poziom zatrudnienia w sektorze usług gastronomicznych o 4,85% w 2022 roku (Tabela 1). Trzecim kanałem jest efekt dochodowy. Wynika on z pojawienia się w gospodarstwach domowych dodatkowego zasób gotówki, ponieważ ich opodatkowanie konsumpcji spada. Skutkiem czego obserwujemy wzrost konsumpcji innych dóbr jak i wzrost oszczędności gospodarstw domowych, które w późniejszym okresie przekładają się na niewielki wzrost inwestycji w gospodarce (0.01%).

Tabela 1. Dynamiczne ujęcie wpływu na zmienne makroekonomiczne wprowadzenia jednolitej 5% stawki VAT na usługi gastronomiczne od połowy 2021 roku. [Procentowe zmiany zmiennych w stosunku do poziomu odniesienia].

Obserwując dynamikę zmiennych w pierwszych latach trwania szoku widzimy silny wzrost zatrudnienia i sprzedaż usług gastronomicznych. Wynika on z relatywnie wysokiej cenowej elastyczność popytu na usługi gastronomiczne. Wartość ta waha się w przedziale od 0.8 do 1.5, a przyjęta na potrzeby analizy jej wartość dla Polski wynosi 1.157 (Grotkowski, 2018).

Sprawia to, że w tym konkretnym sektorze zaproponowana obniżka VAT jest bardzo skutecznym narzędziem do krótkookresowej walki ze spadkiem popytu wywołanym lockdownem i pogorszeniem nastrojów konsumenckich w sektorze. W dłuższym okresie średnia cena brutto usług gastronomicznych zaczyna rosnąć, po czym zatrzymuje się na niższym nim wcześniej poziomie równowagi. Odzwierciedlenie późniejszego wzrostu cen widzimy również późniejszym odbiciu spadku dochodów VAT ze sprzedaży usług gastronomicznych.

Dodatkowo warto zauważyć, że ujednolicenie stawki VAT przyczyni się również do uproszczenia systemu stawek VAT i pozytywnie wpłynie na ich prostotę i przejrzystość, co znacząco przyczyni się do poprawy warunków prowadzenia działalności gospodarczej w sektorze usług gastronomicznych, stanowiących ważną grupę mikroprzedsiębiorców oraz małych i średnich przedsiębiorców. Opodatkowanie wszystkich usług gastronomicznych jednolitą stawką VAT ułatwi korzystanie z przepisów prawa podatkowego i prawidłowe ich stosowanie w praktyce gospodarczej oraz wyeliminuje ewentualne praktyki wykorzystywania nadużyć w tym zakresie.